Minulý rok byl plný turbulencí v souvislosti s vysokou inflací, navyšování úrokových sazeb u spotřebitelských úvěrů a poklesů akciových trhů. A protože je naší prioritou reflektovat tyto situace v souvislosti s finančním plánem našich klientů, pilně od začátku ledna pracujeme na nových strategiích servisních schůzek a nových analýz.

Na co s vámi letos zaměříme pozornost?

______________________________

růst vaší mzdy a cen vůči vašemu pojištění

Naše životní úroveň se v posledních několika letech extrémně zvýšila, což si uvědomujeme každým dnem, když jdeme na nákup. Kde jsou ty doby, kdy rohlík stál v obchodě 0,99 korun? Obecně se dá říct, že pojistné částky v nastavení všech životních pojištění jsou nedostatečné kvůli extrémnímu nárůstu cen zboží i mezd. A jelikož je Váš příjem základní stavební kámen pro všechny budoucí plány a cíle, je našim úkolem Vám tento příjem adekvátně zabezpečit.

_____________________________

Loňský rok byl ve znamení záporného zhodnocení akciových trhů. Investor, který by se nedržel našich rad a podlehl svým emocím, by s největší pravděpodobností kvůli poklesu své investice vybral. My ale víme, že v historii tato ztrátová období byla a vždycky budou, a je na nás nepodlehnout panice a držet se dlouhodobého plánu.

V souvislosti s investicemi máme velkou radost z toho, že konečně začínají být zajímavé i investice na kratší horizont (do 5 let), ať už jsou to dluhopisové nebo nemovitostní fondy.

______________________________

U doplňkového penzijního spoření dojde s největší pravděpodobností příští rok k navýšení státní podpory. Oceňujeme, že stát podporuje lidi v tom, aby se na své stáří připravovali sami. Nejvyšší státní podpora bude v případě, když si měsíčně odložím částku 1500,-Kč. Zároveň nárok na státní příspěvek bude mít člověk, který si měsíčně odkládá minimálně 500,-Kč (místo současných 300,-Kč). Dále budou moct penzijní společnosti nabídnout nový typ fondu, označený jako alternativní. Ten by mohl investovat ještě odvážněji než dosavadní dynamické fondy.

______________________________

Ještě v lednu roku 2022 jsme si mohli vyřídit hypotéku se sazbou kolem 4%. Pokud jsme si půjčili milion korun, splátka byla 4700 korun. Během uplynulého roku sazby hypoték prudce narostly a nyní se setkáváme s úroky lehce přes 6%. Při půjčeném milionu to znamená měsíční finanční zátěž 6000 korun, což je rozdíl na splátce oproti lednu loňského roku 1300 korun. Chceme-li si koupit dům s pozemkem v hodnotě 7 milionů korun, znamená to zvýšení měsíčního zatížení cca o 9100 korun. Proto je potřeba rozhodnutí pořídit si vlastní bydlení pečlivě zvážit.

______________________________

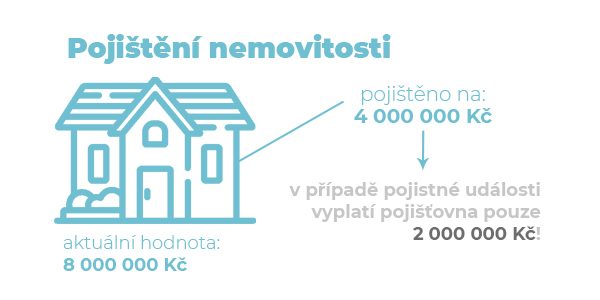

Ceny nemovitostí na českém trhu v minulých letech neustále rostly. Pro člověka, který vlastní nějakou nemovitost, je to super zpráva – jeho majetek má rok od roku větší hodnotu. Věc má ale i stinnou stránku, a to riziko podpojištění. Pokud jste majiteli domu v hodnotě 8 milionů korun, dům máte pojištěný na 4 miliony korun, díky podpojištění dostanete v případě pojistné události od pojišťovny maximálně 2 miliony korun. Proto radíme všem z Vás, kteří máte pořízené vlastní bydlení, o důkladný přepočet pojistných částek na Vašem stávajícím pojištění.

Všechna témata, která se týkají Vašich financí, s Vámi probereme na osobní schůzce. Stačí vyplnit formulář níže, spojíme se s vámi! 🙂