Milí čtenáři,

tentokrát jsme si pro vás připravili investiční okénko jako reakci na předpovídající se ekonomickou recesi.

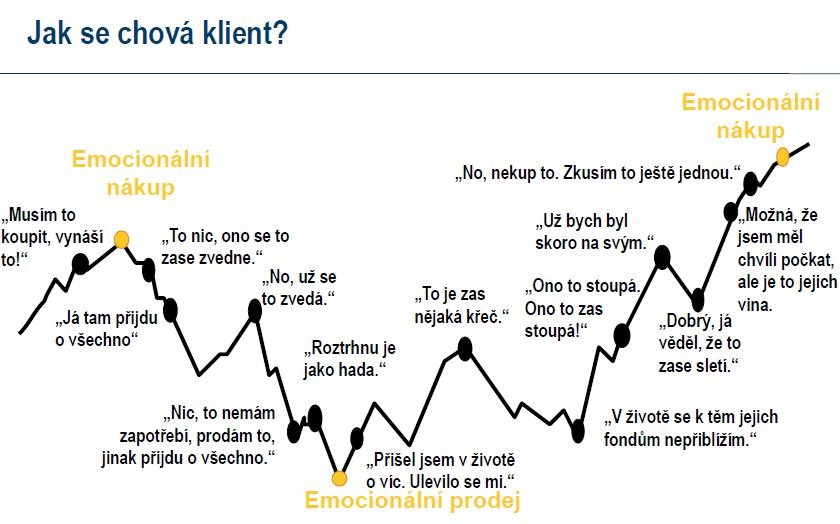

Věříme, že aktivnější z vás sledují ekonomické a politické dění a jejich dopad na vaše investiční portfolia. Tržní poklesy jsou na burzách normální a relativně časté. Musíme poklesy vnímat jako součást „hry“, případně jako nutné zlo. Ovšem existuje jedna skupina investorů, která by se měla z každého tržního poklesu radovat. Tato skupina, navíc velice početná, by se měla řídit jednoduchým principem: čím hlubší pokles, tím lépe. Čím větší pesimismus na trhu, tím více radosti. Už zřejmě tušíte. Touto skupinou jsou dlouhodobí pravidelní investoři, tedy my všichni ?.

Myslíme, že shrneme i vaše pocity, když budeme sdílet nedávný dopis jednoho klienta na centrálu Partners:

„Dostal jsem aktuální výpis z investičního účtu a stále to nevypadá dobře. Po odečtení poplatků jsem vložil 147 520 Kč a současná hodnota portfolia je 138 827,53 Kč. Nečekal jsem závratné zisky, ale ta vytrvalá ztrátovost se mi nelíbí. Můžete prosím nechat prověřit, jestli něco není špatně nastaveno?“

Klient však začal pravidelně investovat na začátku roku 2017 do individuálního dynamického portfolia. Investuje bez konkrétního cíle (zřejmě renta) a počítá s horizontem dvacet a více let. Portfolio klienta bylo v době odeslání emailu ve ztrátě zhruba šest procent.

Pádné argumenty, proč by měl klient v investici setrvat, sepsal Warren Buffett, a to ve výroční zprávě své společnosti Berkshire Hathaway za rok 1997. V části nazvané „Jakým způsobem přemýšlíme nad tržními fluktuacemi“ napsal:

„Krátký kvíz: Pokud máte v plánu v průběhu vašeho života jíst hamburgery a nejste chovatel dobytka, měli byste si přát nižší, nebo vyšší ceny hovězího? Stejně tak, pokud máte čas od času v plánu koupit auto, a nejste výrobce automobilů, měli byste preferovat vyšší, nebo nižší ceny aut? Tyto otázky samozřejmě nepotřebují odpověď.“

„Ale nyní ke konečné zkoušce: Pokud předpokládáte, že budete v následujících pěti letech čistým ‚spořitelem‘, měli byste doufat ve vyšší, nebo nižší ceny akcií během tohoto časového období? Mnoho investorů toto chápe špatně. Přestože budou během mnoha dalších let akcie nakupovat, jásají, když akcie rostou, a jsou sklíčení, když klesají. Vlastně mají radost z toho, že ceny hamburgerů, které hodlají brzy kupovat, vzrostly. Taková reakce nedává smysl.“

„Pouze ti, kteří budou v dohledné budoucnosti akcie prodávat, by se měli radovat z růstu jejich cen. Ti, co je budou výhledově nakupovat, by měli preferovat klesající ceny.“

Pravidelná investice je vlastně soutěž s názvem „Kdo nakoupí podílové listy akciových fondů nejlevněji, vyhrává“.

Způsob uvažování dlouhodobého pravidelného investora tedy musí být následující:

„Když dnes koupím za své dva tisíce korun 100 podílových listů akciového fondu XYZ, tak když za pár měsíců přijde burzovní krach a můj akciový fond klesne o 50 %, budu moct za stejné dva tisíce koupit 200 podílových listů. No nebylo by to skvělé?!“

Ano, bylo by to skvělé. Bohužel burzovní krach ve stylu roku 2008, při kterém ceny akcií klesnou o 50 %, přichází vzácně ☹. Takových příležitostí k nákupu se objeví jen několik málo za století. Každopádně i normální a relativně častý pokles, řekněme o 15 či 20 %, je přece moc hezká sleva. Až k nějakému dalšímu dojde, mohli bychom zvážit, jestli si do akciového fondu výjimečně neposlat tisícovky čtyři. ?